A possibilidade de saque do Fundo de Garantia por Tempo de Serviço começa em 13 de setembro, mas diante da decisão do governo de dividir a partir deste ano com os trabalhadores 100% dos lucros do benefício (antes era 50%) e do recuo da Selic em 6% – no menor índice da série histórica – especialistas em finanças orientam os empregados a estudarem se é vantagem resgatar o FGTS.

Isso porque, agora, o FGTS passou a ter um rendimento maior do que outras aplicações, como a poupança, o CDB e o Tesouro Selic. Na prática, como o FGTS é isento de Imposto de Renda (IR) e não tem taxa de administração, deixou de ser o “patinho feio” da história.

O fundo rende 3% ao ano, o que é de fato um percentual baixo, mas com a decisão do governo em dobrar a divisão do lucro a partir de 2019 o benefício fechará o ano com rendimento de 6,18%. Já a Selic está no menor patamar da série histórica, de 6% ao ano. Além disso, o Conselho de Política Monetária (Copom) do Banco Central já sinalizou que novos recuos virão em breve.

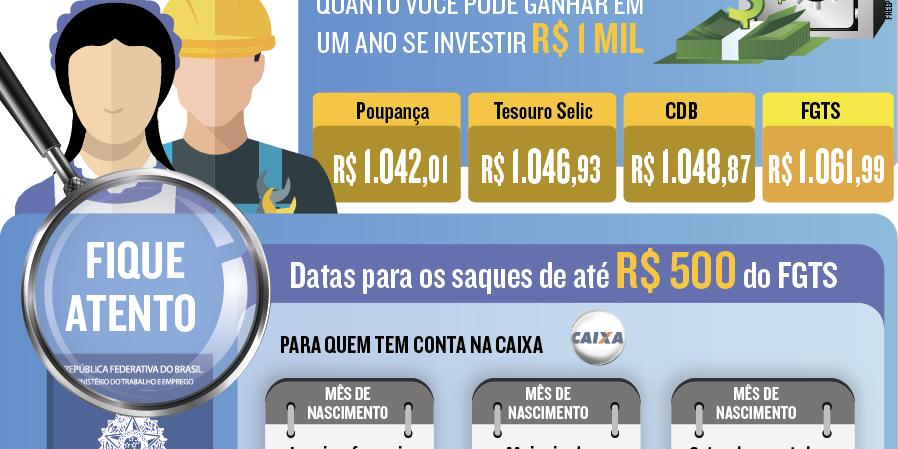

Como a Selic é a taxa básica de juro no Brasil, a queda puxa para baixo o rendimento de outras aplicações, como a poupança, que está em 4,2%. Numa conta simples, levando-se em conta uma aplicação de R$ 1 mil, a poupança renderá R$ 1.042,01 em um ano. O FGTS, por sua vez, R$ 1.061,99.

Já os Certificados de Depósito Bancário (CDBs), que a partir de um ano têm taxa de 17,5% do Imposto de Renda, R$ 1.048,87. Também não é vantagem, nesta comparação, as letras de crédito (LCI e LCA). Elas são isentas de impostos, mas oferecem, em média, rentabilidade de 95% do CDB. Desta forma, renderão R$ 1.053,16.

“Se o trabalhador possui uma dívida de cartão de crédito ou cheque especial, que têm juros exorbitantes, ou precisa comprar algo que irá gerar uma receita imediata, como por exemplo um motorista de aplicativo que precisa colocar um kit gás no carro, nesses casos pode ser vantajoso (sacar o FGTS). Caso contrário, vale a pena deixar parado o dinheiro”, explica Fabrizio Gueratto, financista do Canal 1Bilhão Educação Financeira, criado com a proposta de fomentar a educação financeira com uma linguagem simples à população.

Liquidez

O economista-chefe da Fecomércio, Guilherme Almeida, também recomenda ao trabalhador estudar bem cada caso. “Em termos de rentabilidade, o FGTS vai ficar maior, devido ao lucro de 100%. É mais rentável, porém, é preciso avaliar o perfil de cada trabalhador”, observou Almeida. Mas ele faz um alerta: o FGTS não tem a mesma liquidez que outras aplicações: “Se você precisar do dinheiro a curto prazo, não poderá sacar se deixá-lo no FGTS”.

Almeida ressalta que o saque do FGTS obedece uma escala elaborada pelo governo. Quem optar por deixar o dinheiro no Fundo não poderá sacá-lo tão cedo. Para ele, se a pessoa estiver com dívida com juro alto, a primeira opção é sacar o Fundo e quitar o passivo: “Na verdade, quando você avalia uma estrutura de qual investimento é o melhor, não há uma resposta pronta, porque o investimento é adequado ao perfil e ao objetivo de cada pessoa”.

A vendedora Maria Eduardo Andrade, de 21 anos, ainda está em dúvida se vale a pena sacar o FGTS: “Se for para fazer a retirada, tem de ser para aplicar em algum investimento que renda mais que o FGTS. Não sei qual pode ser. É preciso pesquisar bem”. Ela trabalha numa loja de moda. Lá há uma imagem de Padre Eustáquio. Na dúvida, Maria Eduarda pensa até em pedir ajuda ao beato para saber se, no caso dela, vale a pena sacar o FGTS.

Resgates agora podem reduzir lucros do fundo em 2020

O fato de o FGTS garantir, atualmente, um rendimento maior que o de outras aplicações não significa que o benefício terá o mesmo destaque em 2020, pois é preciso aguardar qual será o lucro do próximo ano a ser distribuído entre os trabalhadores.

O motivo é que muita gente deverá resgatar o limite de R$ 500 a partir de setembro de 2019 – ou ao menos parte deste valor. Nas contas do Ministério da Economia, esta liberação vai injetar R$ 28 bilhões na economia, ou seja, será a mesma quantia a menos nas contas do FGTS.

Já a partir de março de 2020, quando entra em vigor a outra modalidade de resgate, o saque-aniversário, no qual cada trabalhador poderá resgatar uma parte do FGTS que leva em conta o total disponível, o governo estima que mais R$ 12 bilhões sejam injetados na economia.

Quem optar por saques anuais terá de seguir uma tabela que permite a retirada de um percentual acrescido de um valor absoluto. Quantos mais dinheiro o trabalhador tiver na conta, menor será o percentual autorizado a ser sacado. A título de exemplo, o cotista do FGTS que tem até R$ 1 mil numa conta poderá retirar 40% e um acréscimo de R$ 50. Já quem tem mais de R$ 20 mil poderá sacar um percentual de 5% e um acréscimo de R$ 2,9 mil.

Por isso, assim como agora, será preciso cada trabalhador fazer as contas para analisar a vantagem ou não de manter o dinheiro no FGTS, usá-lo para saldar alguma dívida com juro alto, investir em algo que lhe dê retorno financeiro ou apostar numa aplicação com risco maior.

Objetivo Principal

Mas especialistas lembram ainda que o fundo foi criado para garantir ao trabalhador uma verba durante a aposentadoria. Não nasceu para ser uma fonte de recurso imediata.

“Enquanto a população não tiver a educação financeira, o FGTS significa o Estado tutelando o dinheiro desta população”, concluiu Fabrizio Gueratto, financista do Canal 1Bilhão Educação Financeira. Para quem deseja ganhar mais com investimentos, especialistas recomendam mais audácia: apostar em aplicações com maior risco e que também levam prazo maior para resgate.