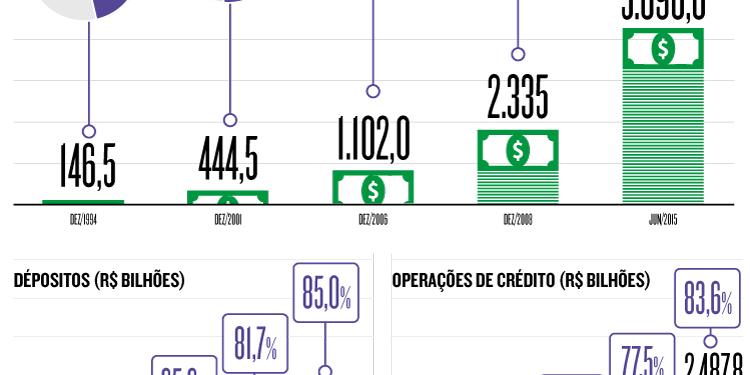

O aumento da concentração do setor financeiro no Brasil tem preocupado especialistas em direito do consumidor. A redução da concorrência entre os bancos – assim como em qualquer setor da economia – tende a uniformizar as tarifas praticadas no mercado, reduzindo a margem de escolha dos clientes. Hoje, segundo a consultoria Austin Asis, Banco do Brasil, Itaú, Bradesco, Caixa e Santander são donos de 83,6% das operações de crédito feitas no país. Em 1994, para efeito de comparação, esse valor era de 56,8%.

O aumento da concentração do setor financeiro no Brasil tem preocupado especialistas em direito do consumidor. A redução da concorrência entre os bancos – assim como em qualquer setor da economia – tende a uniformizar as tarifas praticadas no mercado, reduzindo a margem de escolha dos clientes. Hoje, segundo a consultoria Austin Asis, Banco do Brasil, Itaú, Bradesco, Caixa e Santander são donos de 83,6% das operações de crédito feitas no país. Em 1994, para efeito de comparação, esse valor era de 56,8%.

Com a compra do HSBC pelo Bradesco, que aguarda autorização do Conselho Administrativo de Defesa Econômica (Cade) para ser concluída, a concentração do setor se torna ainda maior. O resultado, segundo especialistas, é a possibilidade cada vez mais distante de redução das taxas de juros do mercado brasileiro, que hoje estão entre as maiores do mundo.

A economista do Instituto Brasileiro de Defesa do Consumidor (Idec) Ione Amorim explica que, à medida em que a concentração aumenta, até mesmo ferramentas como a portabilidade de crédito, que surgiram para garantir que os usuários buscassem melhores taxas de juros no mercado, podem perder funcionalidade.

“Com esse nível de concentração tudo fica mais complexo. A dificuldade da portabilidade, segundo o próprio Banco Central, tem sido uma das principais reclamações. Além disso, temos verificado a recorrência das mesmas abusividades ao longo dos anos, como a venda casada, imposição de pacote de serviços”, explica.

Para a economista, a maior parte dos bancos brasileiros não respeita o fato de que quem faz a escolha dos pacotes de serviços agregados à conta corrente é o consumidor. Ela explica que, com o crescimento da concentração bancária, coibir tais práticas pode se tornar mais difícil.

“Hoje, os consumidores podem optar por contas que tenham somente serviços essenciais, por exemplo, mas elas quase nunca são oferecidas. A resolução do Banco Central de 2010, que padronizou e regulamentou a cobrança de tarifas, ainda não é respeitada integralmente”, avalia Ione.

Regulação

A Federação Brasileira de Bancos (Febraban) afirma que as fusões e aquisições têm efeitos positivos para o setor. De acordo com o órgão, há diversificação de produtos e serviços, aprimoramento de funções administrativas, aumento de liquidez, melhoria de tecnologias e consolidação no mercado.

Uma das razões apontadas pela Febraban para o crescimento da concentração bancária é a onda regulatória ocorrida depois da crise financeira internacional, iniciada nos Estados Unidos, em 2008. Por meio de nota, a federação afirmou que, após a crise, várias regras passaram a exigir aumento da qualidade e da quantidade de capital pelas instituições, o que estimulou a concentração.

Instituições se unem para criar gestora de inteligência de crédito

Quatro dos cinco maiores bancos brasileiros anunciaram, na última semana, uma ação conjunta no mercado.

Banco do Brasil, Bradesco, a Caixa Econômica Federal, o Itaú e Santander criaram uma empresa gestora de inteligência de crédito, que permitirá ao setor bancário aprimorar a capacidade de análise e gestão de das carteiras de empréstimos, tanto de pessoas físicas quanto de empresas.

Para a Febraban a expectativa é de que a empresa gestora e o aperfeiçoamento da gestão do crédito contribuam para a queda da diferença entre a taxa de captação de recursos pelos bancos e a cobrada dos clientes (spreads), da inadimplência e do superendividamento de clientes.

Por meio de nota, a entidade afirmou que “a criação da gestora proporcionará melhores condições na oferta e maior agilidade na liberação de operações de crédito com prazos e parcelas mais adequados à capacidade de pagamento e ao perfil de cada cliente”.