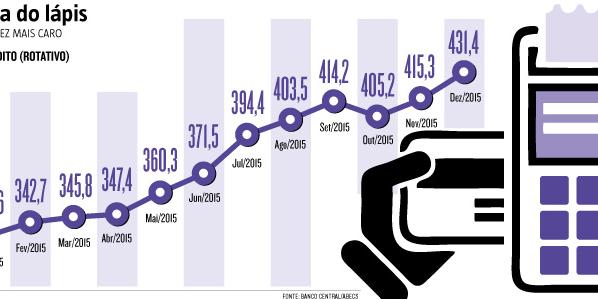

A expansão dos lucros dos bancos em meio ao quadro de recessão econômica não tem sido suficiente para baratear o custo do crédito fornecido ao consumidor. Em dezembro de 2015, os juros rotativos do cartão chegaram à casa dos 431,4% ao ano, um recorde, de acordo com o Banco Central.

No ano passado, as compras com cartões movimentaram R$ 1,05 trilhão, um crescimento de 9% em relação a 2014. Desse total, R$ 648 bilhões foram somente operações de crédito, enquanto as compras feitas no débito registraram R$ 402 bilhões, segundo dados da Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs).

Para especialistas, não há razões definidas para uma prática de juros tão elevados diante de resultados tão positivos para os bancos. Nem mesmo o risco de calote dos tomadores de crédito seria justificativa, uma vez que, até dezembro, o índice de inadim-plência para a mesma modalidade de crédito não havia ultrapassado o nível de 40,3% ao ano.

A economista do Instituto Brasileiro de Defesa do Consumidor (Idec), Ione Amorim, explica que as taxas podem estar ligadas à forma como os bancos disponibilizam os cartões para o mercado.

Ela destaca que, na maioria das vezes, não há filtros rigorosos de crédito, o que leva as instituições financeiras a embutirem os riscos de não pagamento na taxa de juros.

“Quase todo mundo já recebeu em casa cartões de crédito que não foram solicitados, algo que hoje é tratado pela lei como uma abusividade. É uma forma um tanto oportunista de fornecer crédito sem avaliar a capacidade de pagamento do consumidor. Infelizmente, muitos recebem esses cartões e acham que estão recebendo um benefício”, explica. Os riscos de descontrole financeiro podem se tornar maiores quando o consumidor utiliza mais de um cartão. O principal alerta é ser rigoroso com o pagamento das faturas e jamais efetuar o pagamento mínimo.

“Essa parcela mínima não amortece nem os juros que são cobrados na maioria dos casos. Então é como se você nem estivesse pagando parte da fatura. Se analisarmos o cartão de crédito objetivamente, ele é um meio de pagamento que é para facilitar a vida das pessoas. No entanto, a taxa de juros é a mais elevada do mercado para pessoa física”, destaca Ione.

Alternativas

A dica de economistas para quem perdeu totalmente o controle nos gastos com o cartão de crédito é buscar por juros menores. Há diversas linhas de crédito mais acessíveis no mercado, conforme explica a coordenadora do setor de pesquisas da Fundação Instituto de Pesquisas Econômicas, Administrativas e Contábeis de Minas Gerais (Ipead), Thaize Martins Moreira.

“Os juros do cartão de crédito são compostos. É como se a dívida fosse elevada três ou quatro vezes a cada ano. Por isso, mil reais hoje chegam a mais de 10 mil em cerca de quatro anos. Dependendo do caso, vale a pena até mesmo buscar empréstimos para quitar as dívidas do cartão, já que elas crescem numa velocidade muito alta”, explica.