(Editoria de Arte)

Ano novo, velhos problemas. A exemplo de 2015, as projeções econômicas para 2016 não são nada animadoras. O dragão deve continuar furioso após a virada e o desemprego tende a crescer, assim como as taxas de juros. Com o aperto no bolso, cresce a necessidade de aplicar bem o dinheiro que o brasileiro suou para conseguir economizar. E escolher a aplicação certa é fundamental para garantir a rentabilidade das finanças no ano que se inicia.

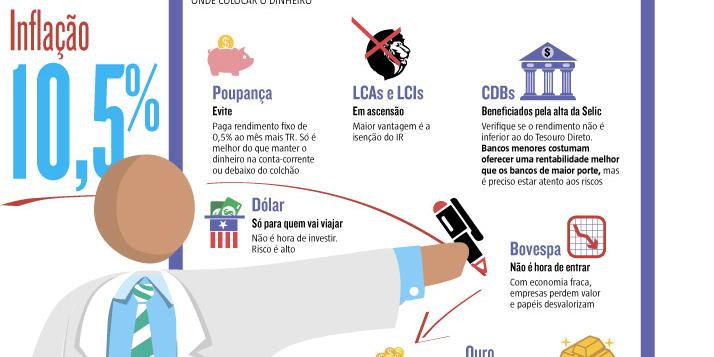

Considerada a queridinha dos investidores por muito tempo, a poupança perdeu o brilho em 2015. E seguirá ofuscada em 2016.

“Enquanto o IPCA, o índice inflacionário oficial, deve ficar acima de 10,5%, a rentabilidade da caderneta será de 8,5% a 9% no acumulado do ano. Ou seja, as pessoas que deixaram dinheiro investido na caderneta perderam em termos de rentabilidade real. E tudo indica que a modalidade continuará perdendo para a inflação, mesmo com a isenção do imposto de renda”, diz o especialista em finanças pelo Ibmec e idealizador do blog Quero Ficar Rico, Rafael Seabra.

Para ele, a principal preocupação que qualquer investidor precisa ter para 2016 é proteger o patrimônio da escalada dos preços. Nesse contexto, se a poupança deixou de ser um porto seguro, o Tesouro Direto, que são títulos públicos, virou a bola da vez.

“Quando escolhido da forma correta, a rentabilidade é muito superior à caderneta e à maioria das aplicações financeiras de renda fixa, podendo chegar a até 17% ao ano. Há inclusive papéis indexados à inflação e à Selic”, orienta.

Segundo Seabra, o risco é baixo, já que trata-se da única aplicação financeira garantida pelo Tesouro Nacional. É também um investimento acessível, uma vez que o consumidor pode investir a partir de R$ 30. Mas é preciso escolher os títulos corretos, de acordo com os objetivos.

“Existem títulos específicos para quem não sabe quando precisará do dinheiro, assim como também existem títulos voltados para quem deseja proteger seu dinheiro da inflação. Se a pessoa pretende resgatar o dinheiro daqui a 2 anos e escolher um título com vencimento em 2035, esse resgate antecipado poderá trazer perdas financeiras”, exemplifica.

O consultor de finanças Paulo Vieira, com décadas de experiência no mercado financeiro, diz que raramente o gerente de banco faz força para “vender” o Tesouro Direto, até porque os títulos públicos concorrem com os fundos de investimento do próprio banco.

O analista Paulo Vieira alerta que nem sempre o gerente do banco é o melhor conselheiro (Foto: Frederico Haikal/Hoje em Dia)

“O mais indicado é ler a respeito, se familiarizar e adquirir um pouco de cultura sobre o investimento. A partir daí, a pessoa escolhe uma corretora, também chamada de agente de custódia, para intermediar suas transações e solicitar o cadastramento”, diz..

Segundo Paulo Vieira, em média, as taxas cobradas pelas corretoras costumam ser baixas. O consultor lembra ainda que a aplicação “hit” do momento é taxada com o Imposto sobre Operações Financeiras (IOF) nos primeiros 30 dias e também pela tabela regressiva do Imposto de Renda. Quem retirar o dinheiro nos 180 primeiros dias paga 22,5% de IR e quem deixar por mais de dois anos paga 15%.

Definição do prazo para resgate é o primeiro passo

O melhor investimento não é aquele que tem, à primeira vista, o maior rendimento, mas sim aquele que é apropriado ao prazo do objetivo do investidor.

Essa é a principal dica do presidente da Associação Brasileira de Educadores Financeiros (Abefin), Reinaldo Domingos.

Ele cita três opções: curto (até um ano), médio (de um a 10 anos) e longo prazo (acima de 10).

De acordo com Domingos, para os objetivos de curto prazo, é interessante aplicar em CDB e Tesouro Direto. Já para os de médio, linhas como CDB, Fundo de Investimentos e títulos do Tesouro são indicadas.

“Já em relação aos objetivos de longo prazo, recomendo investir em Tesouro Direto, previdência privada e ações. No caso da Bolsa, é aconselhável investir no máximo 20% do total dos recursos, pois é arriscado e depende do desempenho da empresa”, afirma.

Miguel Oliveira, da Anefac, recomenda diversificação (Foto: Divulgação)

Já o diretor executivo da Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac), Miguel de Oliveira, desaconselha o investimento em ações nesse momento de crise. “Com a retração econômica, os resultados das empresas pioraram e os papéis estão andando de lado”, diz. O recomendado, para Oliveira, é diversificar entre fundos e títulos do Tesouro lastreados pela Selic e inflação.