( Site da Zukerman)

Cada vez mais frequentes, leilões de imóveis tomados por instituições financeiras por inadimplência dos proprietários podem representar economia de até 60% para novos compradores, em relação aos valores de mercado de tais bens. Mas quem topa participar dessa modalidade de negócio precisa tomar cuidado: o que parece barato, muitas vezes, sai bem pior que a encomenda.

O preço atrativo é resultado de alienação fiduciária, ou seja, quando o antigo proprietário deixou de pagar ao menos três meses de prestação da compra ao banco. Neste caso, a instituição financeira é autorizada a leiloar o imóvel para reaver o valor em aberto de maneira extrajudicial, conforme estabelecido na lei federal 9.514/97.

Mas a Justiça pode precisar mediar a tomada de posse após a compra pelo novo proprietário. Uma vez adquirido, o imóvel deixa de ser responsabilidade do banco e da empresa e muitas vezes o antigo proprietário dificulta a mudança, que é levada aos tribunais. “Quando se compra, é preciso considerar gastar um valor a mais do que o estabelecido com a resolução na Justiça”, explica o advogado Geovane Ferreira Pires.

O cliente dele comprou um imóvel em Sabará junto ao banco, em julho de 2019, para onde pretende se mudar após o casamento, o que ainda não foi possível. À frente do caso desde dezembro, o advogado espera que haja acordo até março para não precisar acionar na Justiça o antigo dono, processo que em alguns casos pode ainda se arrastar por até um ano.

“Pode-se buscar uma decisão liminar, mas a quantidade de recursos que temos possibilita questionamentos diversos”, diz Geovane Ferreira Pires.

Leiloeiros

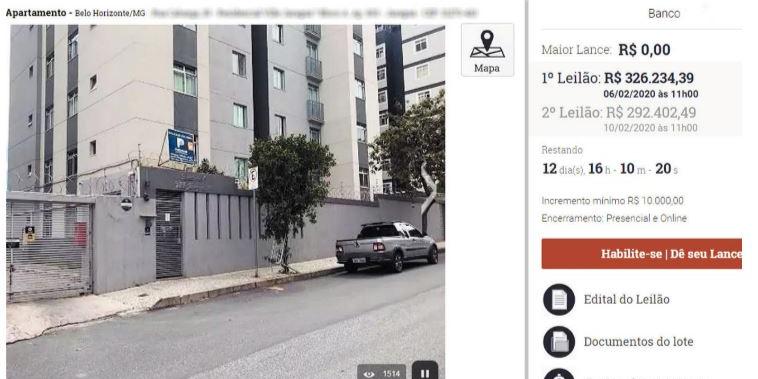

“É um assunto polêmico, mas que mais assusta por falta de conhecimento”, contrapõe Rafaela Yamashita, gerente de Marketing da Zukerman Leilões, que faz intermediação da venda dos imóveis em todo o Brasil. A empresa está com 64 propriedades em 36 municípios mineiros, disponíveis para ofertas em sua plataforma on-line, com preços de R$ 49 mil até R$ 2 milhões.

Desde 2017, Minas Gerais se consolidou atrás apenas de São Paulo no número de imóveis leiloados pela Zukerman. “São vendas abertas e transparentes, com oportunidades disponíveis para todas as faixas de renda”, complementa Yamashita.

Legislação considerada rígida facilita perda do bem em três meses

O número de imóveis leiloados por alienação fiduciária quadruplicou em Minas a partir de 2015, após o fim do boom imobiliário e a crise econômica que elevou o desemprego, dificultando o compromisso com as prestações. De acordo com a Associação de Moradores e Mutuários de Minas Gerais (AMMMG), o montante mensal que era de cem imóveis saltou para 400 durante 2017 e 2018 e, no ano passado, recuou para 327.

“A alienação fiduciária visa proteger o credor, é violenta e a perda do imóvel acontece de forma muito rápida”, afirma Kênio de Souza Pereira, presidente da Comissão de Direito Imobiliário da Ordem dos Advogados do Brasil em Minas Gerais (OAB-MG).

Segundo ele, o proprietário deve tentar reduzir o prejuízo ao se ver incapaz de arcar com as primeiras prestações. “Eu aconselho a procurar um advogado para orientação e vender até mais barato do que o valor de mercado, porque uma vez que o banco retoma a propriedade, pode perder todo o valor”.

Esse revés econômico é um dos motivos para mutuários dificultarem a transferência da posse, segundo o advogado Geovane Ferreira Pires, que não atribui a resistência exclusivamente a uma má-fé. “Existe também um apego emocional, são várias as razões que fazem a pessoa perder o imóvel, que muitas vezes representa a realização de um sonho”.

Mais brandas

Um projeto de lei está na pauta de apreciação da Comissão de Assuntos Econômicos (CAE) Senado para ampliar de 3 meses para um ano o período de inadimplência para que o banco possa disponibilizar para leilão o imóvel do devedor. A flexibilização é vista com bons olhos pelo presidente da AMMMG, Silvio Saldanha.

Ele, no entanto, defende que haja mais garantias para o proprietário, principalmente específicas para casos de perda de emprego, citando como modelo a política adotada para os beneficiários do programa Minha Casa, Minha Vida. “Lá existe um seguro, o Fundo Garantidor da Habitação que, dependendo da renda, exime a pessoa de prestações por um período de 12 a 36 meses, até se restabelecer. Não há como fraudar esse tipo de informação, por que não estender essa medida para outros contratos?”, sustenta Silvio Saldanha.

Ainda segundo ele, a adoção de juros simples, ao invés dos juros capitalizados (juros sobre juros) também diminuiria os índices de inadimplência no setor. “É importante saber o valor definido da primeira à última prestação, acredito que 90% dos problemas imobiliários se resolveriam com essa simplificação”.

Editoria de Arte / N/A