(Riva Moreira )

Baladas, roupas e sapatos novos, lanches, mensalidade da faculdade, celular e internet de alta velocidade. Com tantas despesas e sem planejamento, o tão esperado salário do jovem trabalhador acaba antes do fim do mês, culminando, muitas vezes, no superendividamento. Tanto é que 25% da população negativada no Brasil tem de 18 a 30 anos, segundo dados da Serasa.

Dos 62,8 milhões de inadimplentes em maio, cerca de 16 milhões estão dentro do recorte etário. O número representa quase a metade (47%) da população entre 20 e 29 anos em 2019, segundo as projeções do IBGE. Segundo especialistas, ausência de educação financeira, influência das redes sociais e famílias que não dialogam sobre o assunto colaboram para esse quadro preocupante.

Periferia

Ainda de acordo com a Serasa, os jovens adultos de periferia são a maioria do público endividado no país. O grupo, que engloba 16,8% dos brasileiros, é o de maior representatividade entre as pessoas com dívidas não pagas (32%).

O perfil, traçado pela classificação Mosaic Brasil - que divide a sociedade em 11 categorias - compreende jovens adultos, moradores de zonas periféricas e com difícil acesso à educação pela falta de infraestrutura nos locais que habitam.

Para o educador financeiro do Serviço de Proteção ao Crédito (SPC), José Vignoli, “o grande problema é o imediatismo atual”. “As pessoas vivem o agora, sem planejar o futuro. Isso faz com que os jovens consumam seus recursos no presente, para a realização de sonhos, e acabem negligenciando os próximos anos e décadas”, afirma.

Conforme o especialista, as redes sociais contribuem para que esse nicho gaste mais do que possui. “São tantas notícias de pessoas milionárias e felizes, que ele deixa de valorizar o que possui. Uma reserva é fruto de muitos anos, não alguns meses”, diz.

Outro agravante é a inexistência de discussões em casa sobre o orçamento familiar. “Para os brasileiros, em geral, discutir dívidas é indigesto. Os pais não dividem os problemas financeiros e cortes de gastos com os filhos. Sentem vergonha. Os jovens crescem distantes do assunto e aprendem a lidar com o dinheiro também de forma ruim”, diz a superintendente da Associação de Educação Financeira (AEF Brasil), Cláudia Forte.

“Molecagem”

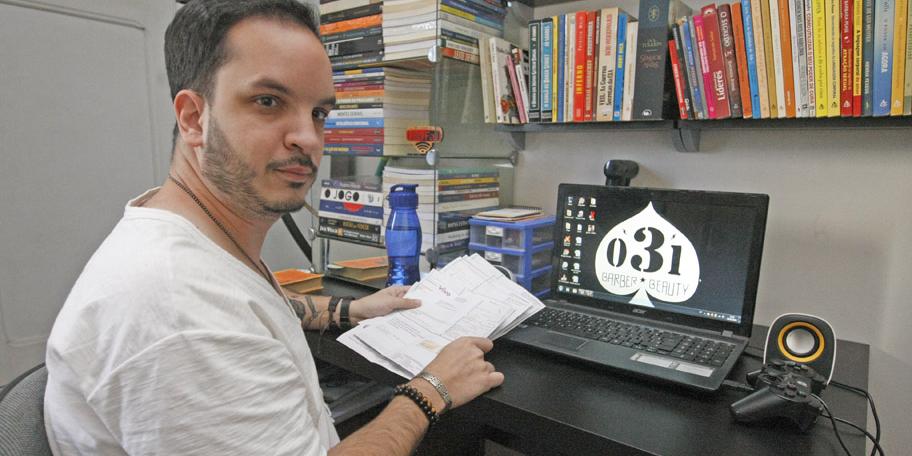

O barbeiro Tiago Ferreira, de 29 anos, endividou-se aos 22 e permaneceu com o nome sujo até 2017, quando a dívida prescreveu. “Foi de molecagem. Perdi o emprego e estava numa época em que gostava de sair. Gastei muito com balada, bar, roupa”, lembra. No entanto, as conse-quências para a fase adulta foram pesadas.

“Atrasou demais a minha vida. Perdi oportunidades de investimentos, de estudos e de emprego. E mesmo pagando minhas contas em dia há dois anos, até hoje essa época de endividamento me atrapalha, porque minha pontuação no banco permanece baixa”, diz.

Já a designer Érika Mendes, de 33 anos, ficou inadimplente dos 21 aos 28 anos e, há seis meses, retornou para o SPC.

“Quando eu vendi um apartamento, tive que limpar meu nome para receber da Caixa. Então, paguei o que não tinha prescrito. Aos 30, comprei outro imóvel financiado. Desta vez, esqueci de pagar o IPTU”, justifica ela que, apesar do nome sujo, acaba de receber do banco dois cartões de crédito com limite de R$ 5 mil cada.

Educação financeira deve acontecer desde a infância

Superintendente da Associação de Educação Financeira (AEF Brasil), Cláudia Forte defende que a orientação sobre as finanças deve começar desde o primeiro ano do ensino fundamental. “É um processo comparável ao de uma pérola, que leva um longo tempo de constituição. Quanto mais cedo a gente começa, melhor a criança irá se adaptar às ferramentas”, afirma.

Segundo a especialista, é positivo que o país tenha uma grande oferta de crédito, com um mercado aquecido de tecnologia bancária. Contudo, é preciso saber analisar as oportunidades para “não entrar em um ciclo viciante”.

As más escolhas feitas durante o início da vida adulta podem ter consequências até a terceira idade. Conforme estudo do SPC, de maio, 75% dos jovens entre 18 e 24 anos não se preparam para a aposentadoria. E 47% deles não realizam controle financeiro mensal, por desconhecimento (19%), preguiça (18%), falta de hábito ou de disciplina (18%), entre outros motivos.

Plataformas

No entanto, sempre é hora para começar. “Hoje, existem várias opções on-line que ajudam a orientar sobre como lidar com o dinheiro. São incontáveis plataformas nesse sentido. O SPC, por exemplo, tem um site chamado Meu bolso feliz”, indica o educador financeiro do SPC, José Vignoli.

Cláudia Forte também destaca as ferramentas disponibilizadas pela associação na internet. “Desenvolvemos um portfólio inteiro focado no professor, do primeiro ano do fundamental ao ensino médio, com todos os materiais disponíveis gratuitamente no site vidaedinheiro.gov.br . Também fizemos a websérie ‘Sem neura’, com episódios de cinco minutos, nos quais a Fer, uma adolescente, vive no perrengue”, exemplifica.

Já para as crianças, há o jogo “Tá osso”, um game para ajudar a lidar com o dinheiro.