(Arte HD)

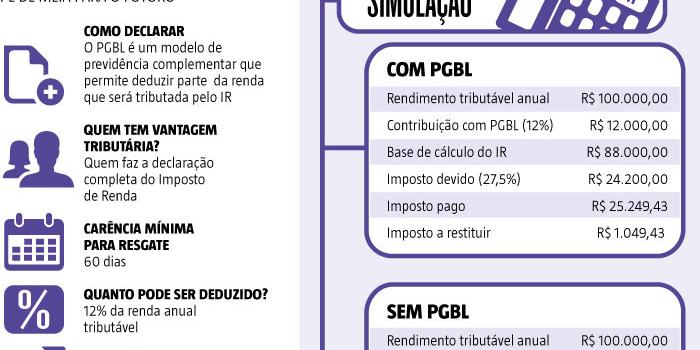

Quem procura opções de investimento de longo prazo que concilie bons rendimentos ao abatimento nos impostos tem até esta quarta-feira (30) para contratar um Plano Gerador de Benefícios Livres (PGBL). O modelo de previdência complementar é indicado para quem faz a declaração completa do IR e permite dedução de até 12% da renda tributável, que é base de calculo do imposto.

Na prática, quem tem um rendimento bruto anual de R$ 100 mil, pode por exemplo, investir R$ 12 mil em PGBL. No momento da declaração, o rendimento bruto passa a ser de R$ 88 mil. É sobre esse valor que o IR é calculado.

Mas no momento em que o investimento é sacado, o IR é cobrado de acordo com a tabela de alíquotas da Receita Federal. Pelo regime regressivo de tributação, as alíquotas diminuem 5% a cada dois anos.

Dessa forma, quanto mais tempo o investimento ficar aplicado, menor a alíquota. Com o diferimento fiscal, o percentual de 27,5% pode chegar a 10% em um período de dez anos de aplicação. É por isso que o PGBL é indicado para quem pode deixar o dinheiro aplicado por longo prazo.

Cuidados

O contribuinte só precisa procurar uma instituição bancária ou um planejador de finanças para encontrar o tipo de investimento mais adequado. Os custos e a rentabilidade do plano normalmente variam de banco para banco.

As taxas de carregamento, por exemplo, cobradas pelos bancos de varejo como uma espécie de comissão, podem chegar a 5% do valor aplicado. Em outras palavras, seria como se a cada R$ 100 investidos em um PGBL, apenas R$ 95 entrassem no fundo.

A diretora de relacionamento da Sonar Investimentos, Alice Pedrosa, explica que apesar das vantagens, vários cuidados devem ser tomados no momento de escolher a instituição financeira para realização do PGBL.

“Várias perguntas devem ser feitas pelo consumidor, para evitar perdas financeiras, como por exemplo: quanto tempo é preciso ficar? Há cobrança de taxas de entrada, saída e carregamento?”, explica.

VGBL

O PGBL é indicado na maioria dos casos para quem está no auge da carreira. Para quem ainda está em início de carreira ou prestes a se aposentar, o plano mais adequado é o chamado Vida Gerador de Benefícios Livres (VGBL).

O plano é recomendado para os contribuintes que geralmente fazem a declaração simplificada do Imposto de Renda. A opção é, na prática, um seguro pessoal em vez de um plano complementar de previdência.